VHNWI : ENTRE 2 ET 4M D’INDIVIDUS

VHNWI : définition, seuils de richesse et distinctions

VHNWI : entre 5 et 30 M$ - et 2 à 4 millions de personnes dans le monde

Un VHNWI (Very High Net Worth Individual) désigne un individu dont la fortune se situe entre 5 et 30 millions de dollars. C’est le palier “intermédiaire haut” entre les HNWI (au-delà de 1 M$) et les UHNWI (au-delà de 30 M$).

On estime qu’il existe entre 2 et 4 millions de VHNWI dans le monde. Cette fourchette ne vient pas d’un désaccord grossier : elle vient surtout d’une différence de base de calcul. Certains rapports comptent les actifs investissables (logique banque privée). D’autres modélisent un patrimoine net plus large (logique “net worth”). Les deux approches peuvent être sérieuses, mais elles ne comptent pas exactement la même chose.

Définir un VHNWI : préciser ce qu'on mesure

VHNWI en “actifs investissables”

Dans cette approche, la richesse correspond aux actifs mobilisables pour investir : liquidités, titres, fonds, produits financiers, etc. L’idée est opérationnelle : mesurer la “capacité d’investissement”.

VHNWI en “patrimoine net”

Ici, on cherche une vision plus globale : valeur des actifs (y compris des actifs moins liquides), moins les dettes. Selon les modèles, l’immobilier et les participations non cotées pèsent beaucoup plus lourd, et la population mesurée peut donc être plus élevée.

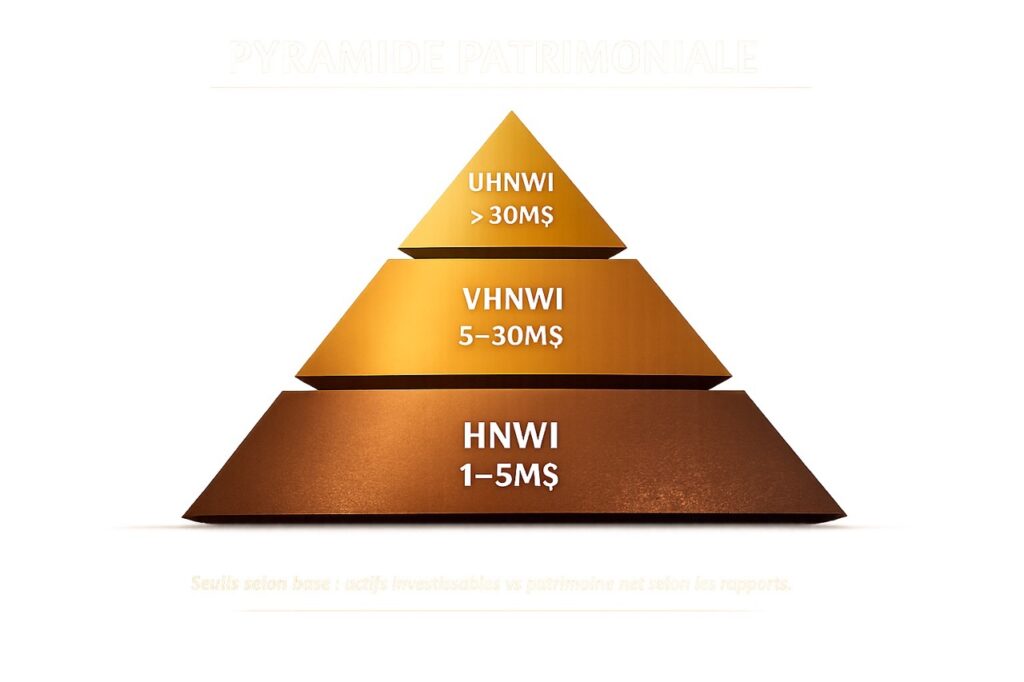

VHNWI, HNWI, UHNWI : la pyramide patrimoniale

Où se situe un VHNWI dans la pyramide ?

HNWI (1–5 M$) : c’est la masse. Beaucoup de monde, beaucoup de profils différents. Les préoccupations : diversifier, structurer, préparer la transmission.

VHNWI (5–30 M$) : c’est le palier où ça devient structurel. La richesse reste souvent concentrée (une entreprise, de l’immobilier, un secteur). La part d’actifs illiquides peut grimper vite. Gérer, c’est arbitrer, organiser, sécuriser.

UHNWI (30 M$ et plus) : ça devient institutionnel. Gouvernance familiale, holdings, fondations, multi-juridictions. L’enjeu, c’est l’architecture globale. Plus seulement “quel placement ?”.

Combien de VHNWI dans le monde ?

Autour de 2,2 millions Dans les approches “actifs investissables”, on trouve environ 2,16 millions de VHNWI (5–30 M$). Message clé : ce segment pèse lourd en richesse, même s’il est minoritaire en nombre.

Autour de 4,0 millions Dans les approches “patrimoine net modélisé”, on trouve environ 3,97 millions de VHNWI (5–30 M$). Le périmètre est plus large, donc le volume monte.

Comment l’écrire correctement ? Affiche la fourchette (2 à 4 millions), précise l’année, et explique en une phrase pourquoi il y a un écart (base de calcul différente).

Pourquoi les chiffres varient entre 2 et 4 millions ?

1) Les rapports ne mesurent pas la même richesse “Actifs investissables” ≠ “patrimoine net”. Dès que tu intègres plus d’actifs non liquides (immobilier, participations), tu fais entrer mécaniquement plus de gens dans la tranche 5–30 M$.

2) L’immobilier n’est pas traité pareil Certains rapports l’excluent (ou le limitent). D’autres l’intègrent largement. Or c’est souvent l’actif principal d’un patrimoine “entre-deux”.

3) Les sources et les dates changent Un rapport “fin 2024” ne dit pas la même chose qu’un rapport “2023”. Marchés, devises, méthodes de reconstitution : tout ça modifie la taille apparente du segment.

VHNWI : les défis spécifiques de ce niveau de richesse

À ce niveau de patrimoine, plusieurs enjeux deviennent structurants et expliquent pourquoi le segment VHNWI constitue un palier distinct.

Le risque de concentration. Beaucoup de VHNWI doivent une partie significative de leur richesse à un actif dominant : une entreprise, un secteur d’activité, un portefeuille concentré, un patrimoine immobilier très exposé à un marché, ou une géographie spécifique. À ce niveau, la diversification n’est plus un slogan : c’est un véritable chantier. Et ce chantier se fait avec des contraintes, parce que vendre, réduire, réallouer ou protéger implique souvent des décisions fiscales, juridiques et familiales complexes.

La gestion de la liquidité. Entre 5 et 30 millions de dollars, un patrimoine peut être élevé tout en étant « difficile à mobiliser » rapidement. C’est un point que beaucoup de non-spécialistes sous-estiment. Une part significative peut être immobilisée dans l’immobilier, des participations, des holdings, des produits à horizon long. Les événements de liquidité — cession partielle, dividendes exceptionnels, réorganisation capitalistique — deviennent structurants. Le besoin n’est pas « investir plus », mais investir avec une stratégie de liquidité claire : horizons, contraintes, et tolérance réelle au risque.

L’accès aux actifs alternatifs. Le segment VHNWI est souvent celui où l’on commence à intégrer plus sérieusement le non-coté (private equity, private debt, infrastructures, co-investissements), mais sans disposer d’une organisation interne aussi complète qu’un UHNWI. Cela crée une exigence double : avoir accès à ces opportunités, mais aussi filtrer, sélectionner, et contrôler l’illiquidité. Un patrimoine de 5 à 30 millions de dollars peut se déséquilibrer rapidement si la part illiquide est mal calibrée.

La gouvernance patrimoniale. Sans basculer automatiquement dans un family office, beaucoup de VHNWI ont besoin de règles plus claires : qui décide, sur quelles bases, comment sont suivis les risques, comment sont gérées les informations sensibles, comment la transmission est préparée. Plus le patrimoine est élevé, plus l’absence de gouvernance se paie cher — souvent sous forme de friction familiale, de décisions tardives, ou de fiscalité subie plutôt que pilotée.

L’internationalisation. Entre 5 et 30 millions de dollars, la dimension internationale apparaît fréquemment, même sans expatriation : actifs détenus dans plusieurs pays, résidences multiples, enfants à l’étranger, intérêts économiques multi-juridictions. Cela ne concerne pas tout le segment, mais c’est suffisamment fréquent pour expliquer pourquoi les stratégies « uniquement locales » atteignent vite leurs limites.

Au fond, le VHNWI est un palier où la richesse devient assez importante pour multiplier les options, mais reste assez « humaine » pour que la qualité de l’accompagnement et la discipline de décision fassent une vraie différence. C’est ce qui en fait une classe intermédiaire très structurante.

Répartition géographique des VHNWI

D’un point de vue macro, la concentration des patrimoines élevés est généralement tirée par trois ensembles géographiques : Amérique du Nord, Asie, Europe. Les pondérations exactes varient selon les années et les méthodes, mais la logique reste stable : les zones qui combinent marchés financiers profonds, hubs entrepreneuriaux, capital privé et places de gestion de fortune concentrent mécaniquement davantage de profils dans la bande 5 à 30 millions de dollars.

Un repère souvent cité (à lire comme repère historique) est une répartition où l’Amérique du Nord domine, suivie de l’Asie, puis de l’Europe. Ce qui compte surtout, c’est l’idée de concentration urbaine : une part significative de la population VHNWI se retrouve dans un petit nombre de grandes métropoles et de hubs économiques. Cela a une implication directe : dans ces hubs, les profils VHNWI ont accès à une offre très large, donc la comparaison entre prestataires est plus intense, et la sélection se fait davantage sur la crédibilité, la preuve, la spécialisation et le réseau.

Ce cadrage suffit amplement. L’erreur, dans un article de définition, serait de basculer en liste exhaustive de villes et de régimes fiscaux. Ce sujet mérite un article séparé, car il engage des nuances et des données qui évoluent rapidement.

VHNWI : Tableau récapitulatif

| ELEMENT | REPERE VHNWI | CE QU’IL FAUT COMPRENDRE |

|---|---|---|

| Definition la plus courante | 5–30M$ | Palier “intermediaire haut” entre HNWI et UHNWI |

| Base de calcul selon rapports | Actifs investissables / patrimoine net | Deux bases = deux volumes possibles, sans contradiction automatique |

| Estimation mondiale (exemple 1) | 2 162 000 (fin 2024) | Lecture “actifs investissables” ; minoritaire en volume, lourd en richesse |

| Part de la population HNWI (exemple) | 9,2% | Moins nombreux que les 1–5M$, mais plus concentrés en capital |

| Part de la richesse HNWI (exemple) | 23% | Forte concentration de richesse dans la tranche 5–30M$ |

| Estimation mondiale (exemple 2) | 3 974 460 (2023) | Lecture “patrimoine net modélisé” ; périmètre plus large |

| Difference avec HNWI | Plus qu’un montant | Concentration, liquidite, structures, accès aux alternatives |

| Difference avec UHNWI | Moins institutionnalise | Gouvernance en montée, sans organisation type family office complet |

VHNWI : à partir de combien ?

Le seuil d’entrée le plus utilisé est 5 millions USD. La limite haute de la catégorie VHNWI est généralement 30 millions USD. Au-dessus, on bascule dans la catégorie UHNWI (souvent définie à partir de 30 millions USD).

VHNWI : définition

Un VHNWI (Very High Net Worth Individual) désigne un individu dont la fortune se situe généralement entre 5 et 30 millions USD. Selon les rapports, ce seuil est mesuré soit en actifs investissables, soit en patrimoine net, ce qui peut faire varier les estimations de population.

Pourquoi voit-on parfois des chiffres très différents sur le nombre des VHNWI ?

Parce que les rapports ne mesurent pas la même chose. Les approches “actifs investissables” comptent principalement le patrimoine financier mobilisable. Les approches “patrimoine net” intègrent plus largement des actifs moins liquides (immobilier, participations), ce qui augmente mécaniquement la population dans la tranche 5–30M$. Les différences d’année et de méthode de modélisation amplifient ensuite l’écart.

VHNWI et UHNWI : où commence l'ultra-riche ?

Le seuil le plus utilisé pour UHNWI est 30 M$ et plus. Certaines taxonomies créent ensuite des sous-catégories (centimillionnaires, etc.).

Combien de VHNWI dans le monde ?

Les estimations donnent le plus souvent une fourchette entre 2 et 4 millions d’individus. Une estimation “actifs investissables” situe le segment autour de 2,16 millions (fin 2024), tandis qu’une estimation “patrimoine net modélisé” peut approcher 3,97 millions (2023).